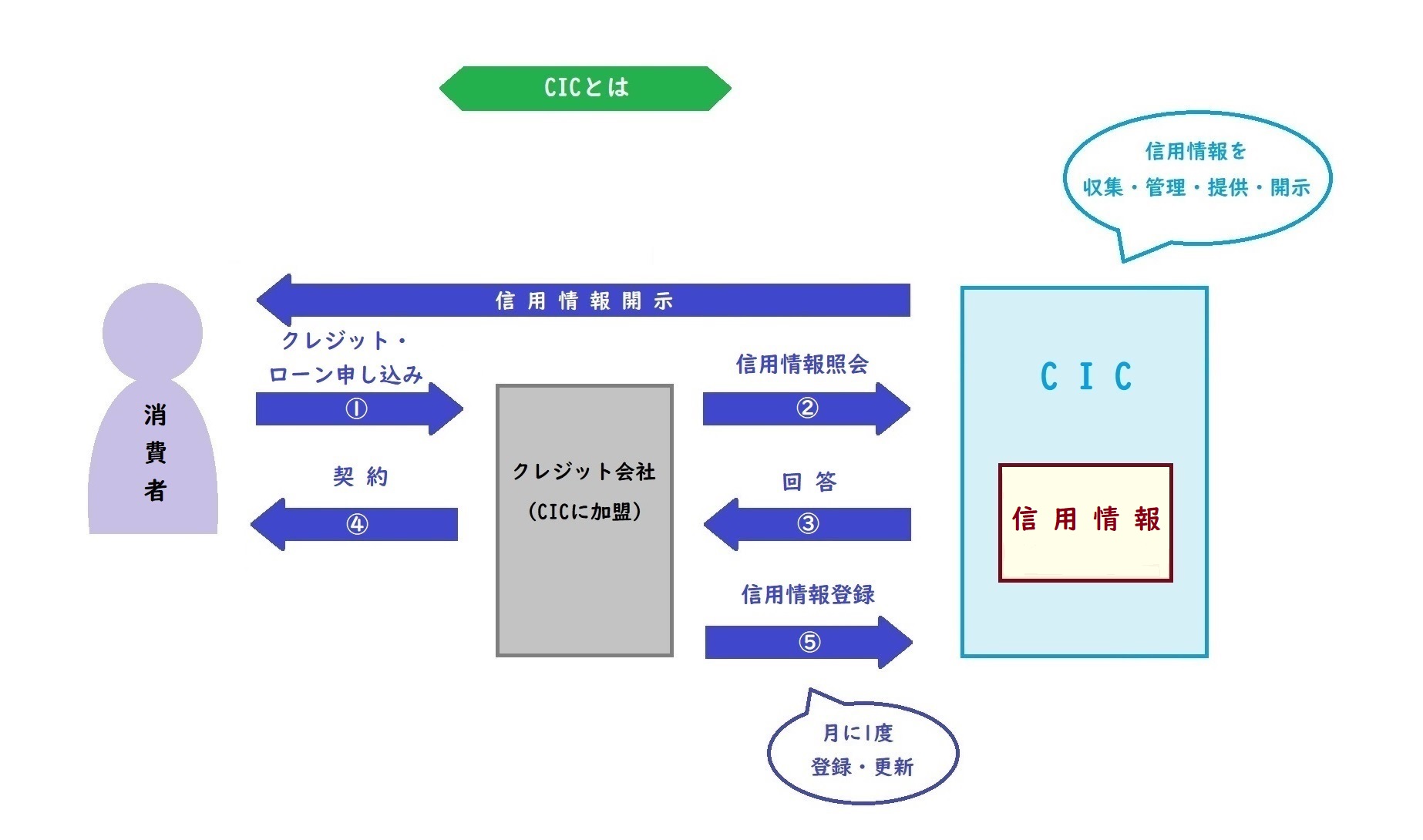

CICとは

CIC(CREDIT INFORMATION CENTER)とは、クレジット会社の共同出資によって設立された信用情報機関のこと。

主に割賦販売*や消費者ローン等のクレジット事業を営む企業が加盟しています。

加盟企業と契約している個人の消費活動の情報を収集し、管理・提供・開示するのが主な業務です。

クレジットの場合、情報の登録・更新は月に1度行われ、高い情報精度が保たれています。

割賦販売*…代金を分割して支払うことを条件とした販売方法のこと。

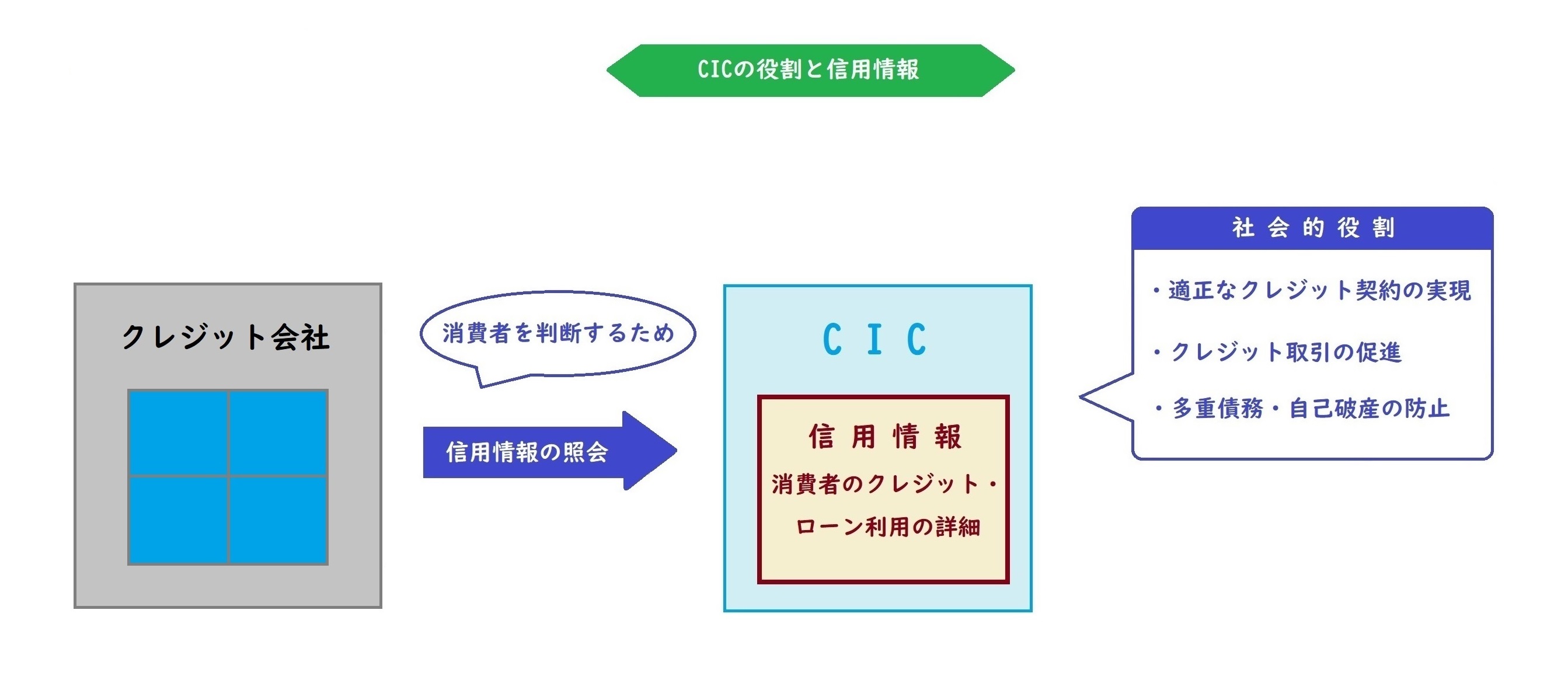

CICの役割と信用情報

CICの情報管理は、健全な消費生活に欠かせません。

CICが所有する信用情報とは、消費者のクレジットやローン利用の詳細な情報です。

信用情報の管理には、さまざまな社会的役割があります。

- 消費者の支払能力に応じた適正なクレジット契約の実現

- 迅速な情報提供によるクレジット・ローン取引の促進

- 消費者の多重債務・自己破産の未然防止

CICの加盟企業は信用情報を参考にして、消費者と契約を結ぶか判断します。

信用情報によって無理な借入れが防止される分、資金調達も簡単にはできないということです。

信用情報の種類

信用情報とはクレジットやローンの契約など、客観的な取引事実を登録した個人情報です。

クレジット会社が顧客の社会的信用度を判断するための参考資料になります。

CICが保有する信用情報は、以下の2種類です。

- CICの加盟企業から登録される情報

- CICが独自に収集する情報

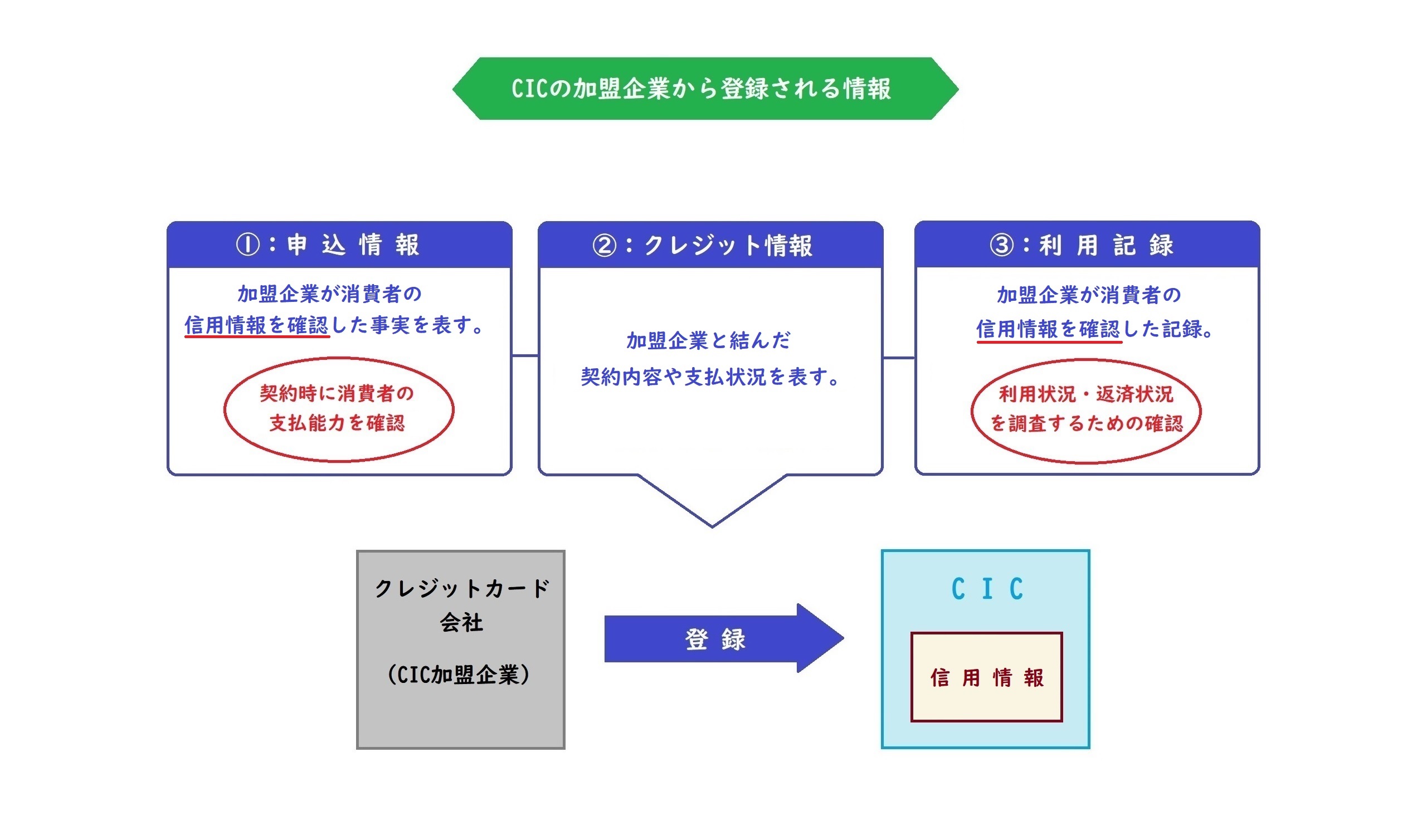

CICの加盟企業から登録される情報

CICの加盟企業から登録される情報は、下記の3点です。

- 申込情報

- クレジット情報

- 利用記録

① 申込情報…クレジットやローンの新規申し込みにおける支払能力を調べるために、加盟企業が信用情報を確認した事実を表す情報。

② クレジット情報…加盟企業と結んだ契約内容や支払状況を表す情報。

③ 利用記録…クレジットやローンの利用状況や返済状況を調査するために、加盟企業が信用情報を確認した記録。

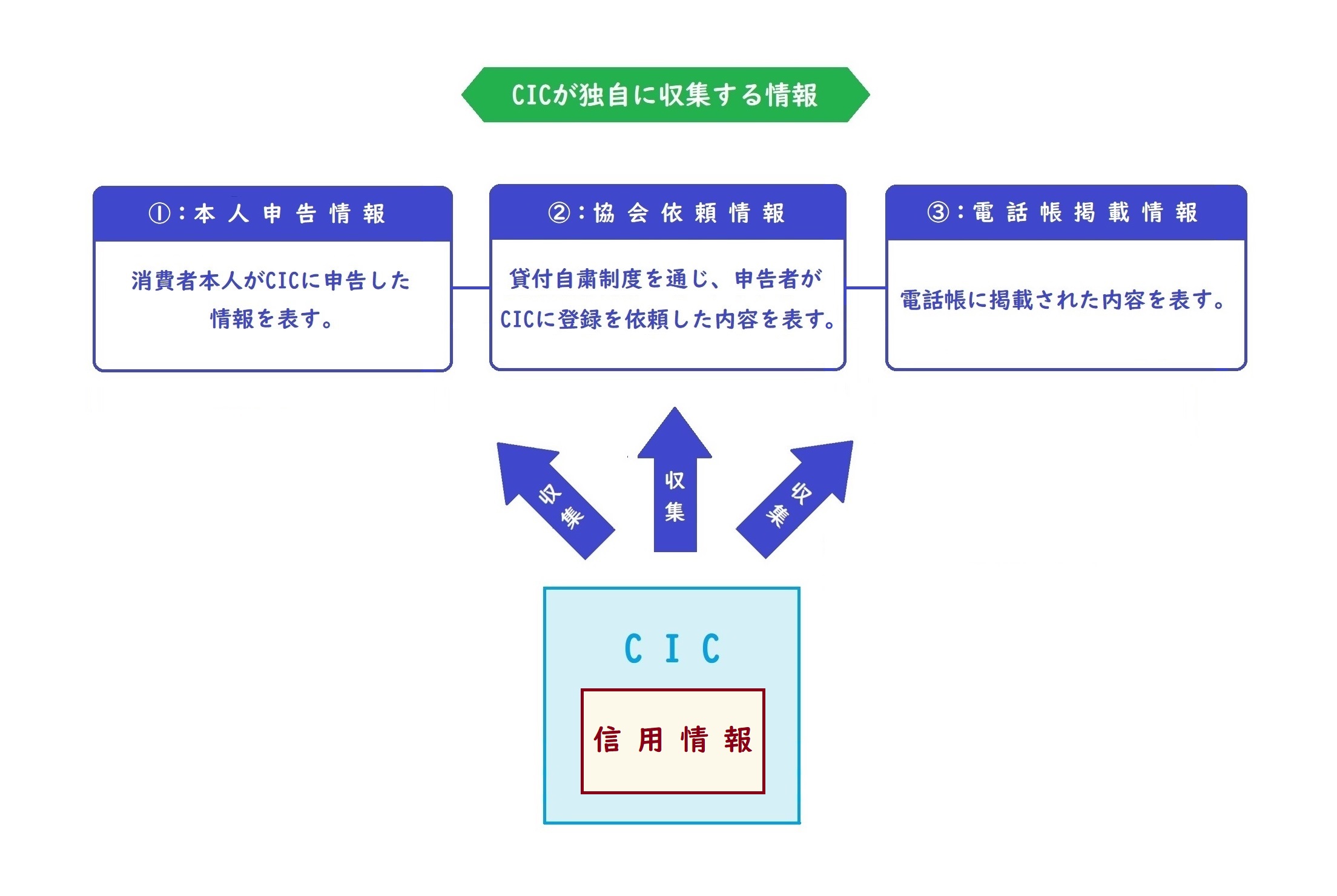

CICが独自に収集する情報

CICが独自に収集する情報は、下記の3点です。

- 本人申告情報

- 協会依頼情報

- 電話帳掲載情報

① 本人申告情報…消費者本人がCICに申告した内容を表す情報。

② 協会依頼情報…日本貸金業協会または全国銀行協会の貸付自粛制度*を通じて、申告者がCICに登録を依頼した内容を表す情報。

*貸付自粛制度…借入の自粛を要請することで、金融機関からの借入を5年間制限できる制度のこと。

③ 電話帳掲載情報…電話帳に掲載された内容を表す情報。

信用情報の保有期間

信用情報は1度登録されると、一定の期間登録され続けます。

つまりあなたのお金の使い方が、履歴として残るということです。

ただし情報の種類によって、登録される期間は異なります。

| CICの加盟企業から登録される情報 | ||

| 申込情報 | クレジット情報 | 利用記録 |

| 照会日*より6ヶ月間 | 契約期間中および契約終了後5年以内 | 照会日より6ヶ月間 |

| CICが独自に収集する情報 | ||

| 本人申告情報 | 協会依頼情報 | 電話帳掲載情報 |

| 登録日より5年以内 | 登録日より5年以内 | 電話帳に記録された年月より2年半以内 |

照会日*…CICの加盟企業が、審査などのために個人の信用情報を確認した日。

支払の延滞などは最大で5年間登録され、消えるまでに時間がかかります。

印象が悪くなる情報が登録されないよう、あらかじめ注意するのがベストです。

「支払が遅れるとブラックリストに載る」と耳にしたことはありませんか?

信用情報において‟ブラックリストに載る”とは、信用情報に事故情報が登録されている状態のこと。

事故情報とは、当初の予定通りに支払が行われなかった情報のことです。

下記のような履歴があると、ブラックリスト入りしていると思われる可能性があり、資金調達が難しくなります。

- 支払の長期延滞(2~3ヶ月以上)

- 債務整理

信用度を落とす情報が登録されないように気をつけましょう。

信用情報の開示

自身の信用情報を確認するには、開示の手続きをして信用情報開示報告書を受けることが必須です。

創業融資を申し込む前に開示し、信用情報を自分で確認しておくことが重要になります。

開示の必要性から開示方法まで確認し、信用情報を早めにチェックしましょう。

- 創業資金の調達には信用情報の開示が必須

- 開示できる内容

- 開示の方法

創業資金の調達には信用情報の開示が必須

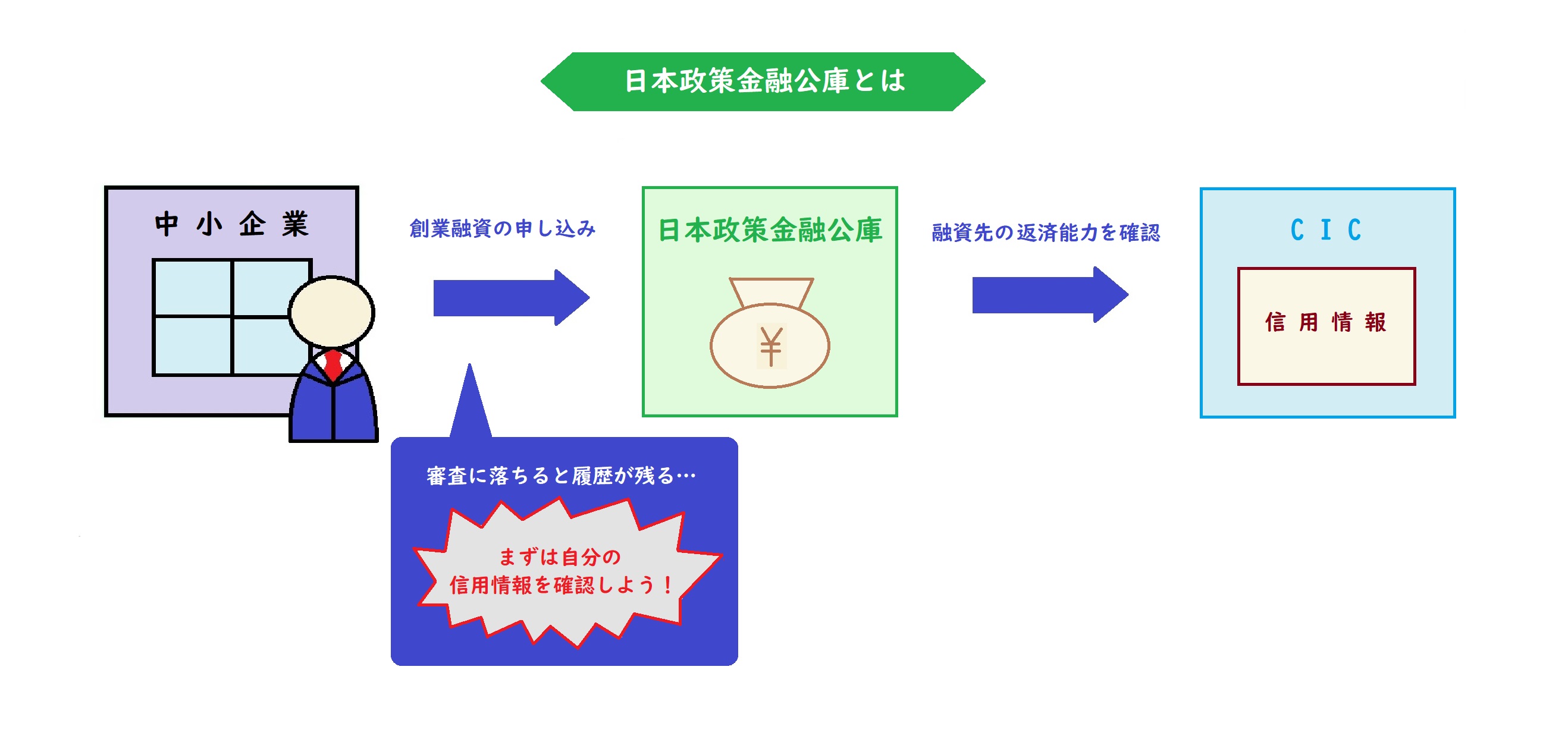

創業資金を調達するためには、融資を申し込む前に自分の信用情報を開示し、確認しておくことが必須です。

その理由は、個人事業主の資金調達先として代表的な日本政策金融公庫にあります。

日本政策金融公庫とは

日本政策金融公庫は、資本金の全額を政府が出資している政府系金融機関。

中小企業の支援を目的として融資を行っています。

個人で事業を立ち上げるなら、創業資金の調達先としてぴったりの機関です。

しかし税金での融資になるので、融資先の返済能力をしっかりチェックしています。

そのときにチェックされるのは、日本政策金融公庫の加盟先であるCICの信用情報です。

もし審査に落ちた場合は、原因を改善してから半年~1年をめどに再び申し込むことが望ましいでしょう。

ただし審査に落ちると履歴が残ります。

貴重な時間を費やすことにもなりかねません。

そのため日本政策金融公庫に融資を申し込む前に、あらかじめ自身の信用情報を確認しておいて下さいね。

開示できる内容

CICの信用情報から開示できる内容は、以下の4点。

- クレジット情報

- 申込情報

- 利用記録

- 参考情報…(氏名・生年月日・電話番号・申告した内容・コメントなど)

参考情報とはCICが独自に収集した情報で、本人がCICに申告した情報や日本貸金業協会から登録を依頼されたものです。

開示の方法

開示する具体的な方法や必要なものを確認していきましょう。

開示の手段は以下の3種類。

- インターネット(手数料1000円)

- 郵送(手数料1000円)

- 窓口(手数料500円)

| 開示方法 | 取得方法・特徴 | 利用可能時間 | 用意するもの | 手数料 |

| インターネット開示 | 全国どこからでも、インターネット上で開示報告書をすぐに確認できる |

毎日 8:00~21:45 |

① インターネットが使えるパソコンまたはスマートフォン ② クレジットなどの契約に利用した発信番号を通知できる電話 |

1000円 (クレジットカード一括払い) |

| 郵送開示 | 申込書・本人確認書類・手数料を送付する | 申し込みから10日程度で開示報告書が到着 |

① 開示申込書 ② 本人確認書類など必要書類 |

1000円 (ゆうちょ銀行で発行の定額小為替証書) |

| 窓口開示 | CIC開示窓口*でタッチパネルを操作して申し込み、その場で開示報告書を手渡しされる |

平日のみ 10:00~12:00 13:00~16:00 |

本人確認書類など必要書類 |

500円 (現金) |

*札幌・仙台・東京・名古屋・大阪・岡山・福岡に所在。

信用情報開示報告書の見るべきポイント

信用情報開示報告書には、あなたに関するたくさんの信用情報が載っています。

報告書の種類は以下の3種。

- クレジット情報

- 申込情報

- 利用記録

なかでも資金調達をする上で重要になるのは、クレジット情報です。

チェックすべき欄と、その見方を解説していきます。

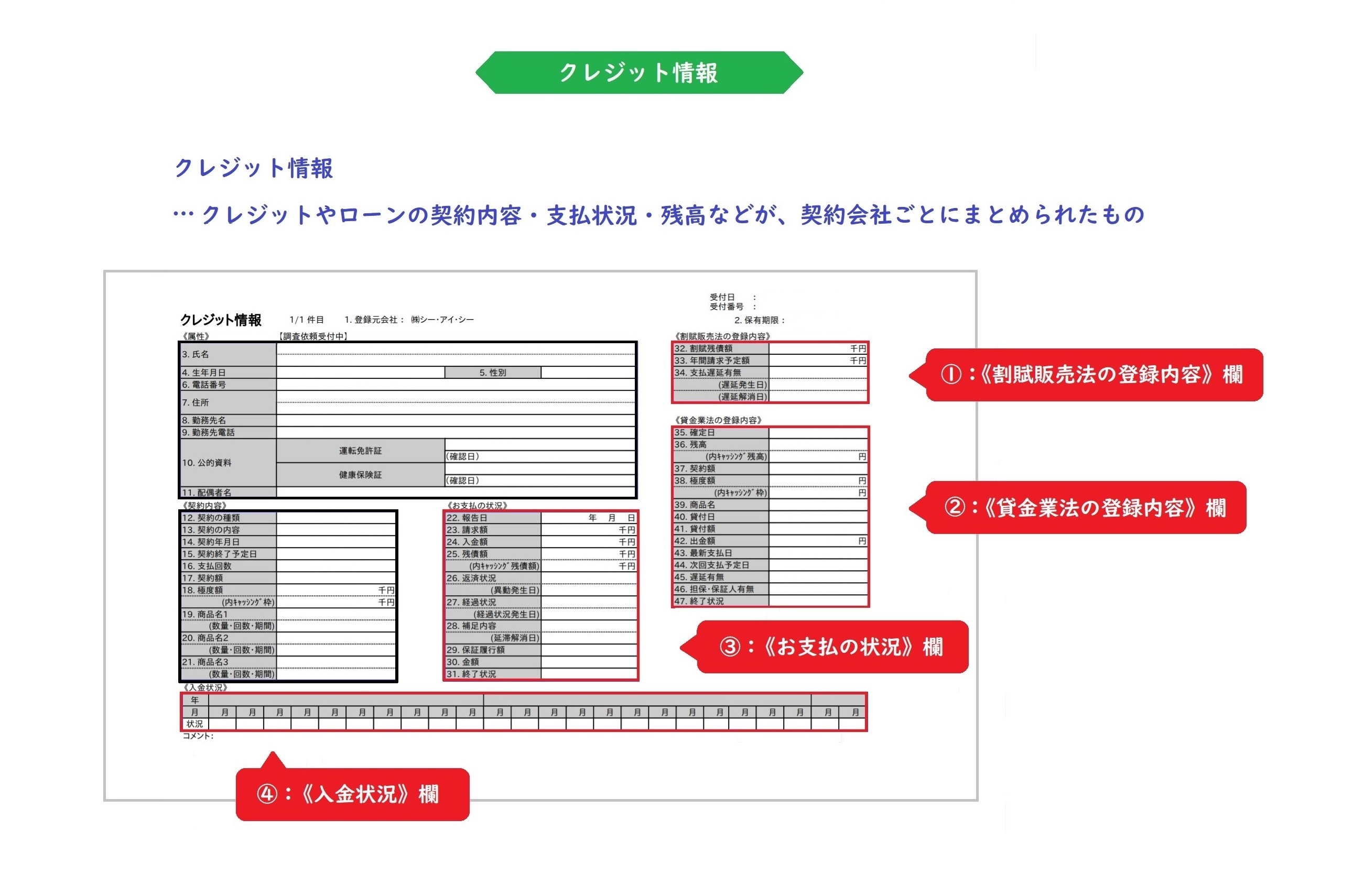

特に重要なのは【クレジット情報】

クレジット情報は、クレジットやローンの契約内容・支払状況・残高などの情報が、契約会社ごとにまとめられたものです。

様々な情報が載っていますが、見るべきポイントは下記の4点。

- 《割賦販売法の登録内容》欄

- 《貸金業法の登録内容》欄

- 《お支払の状況》欄

- 《入金状況》欄

それぞれを詳しく解説していきます。

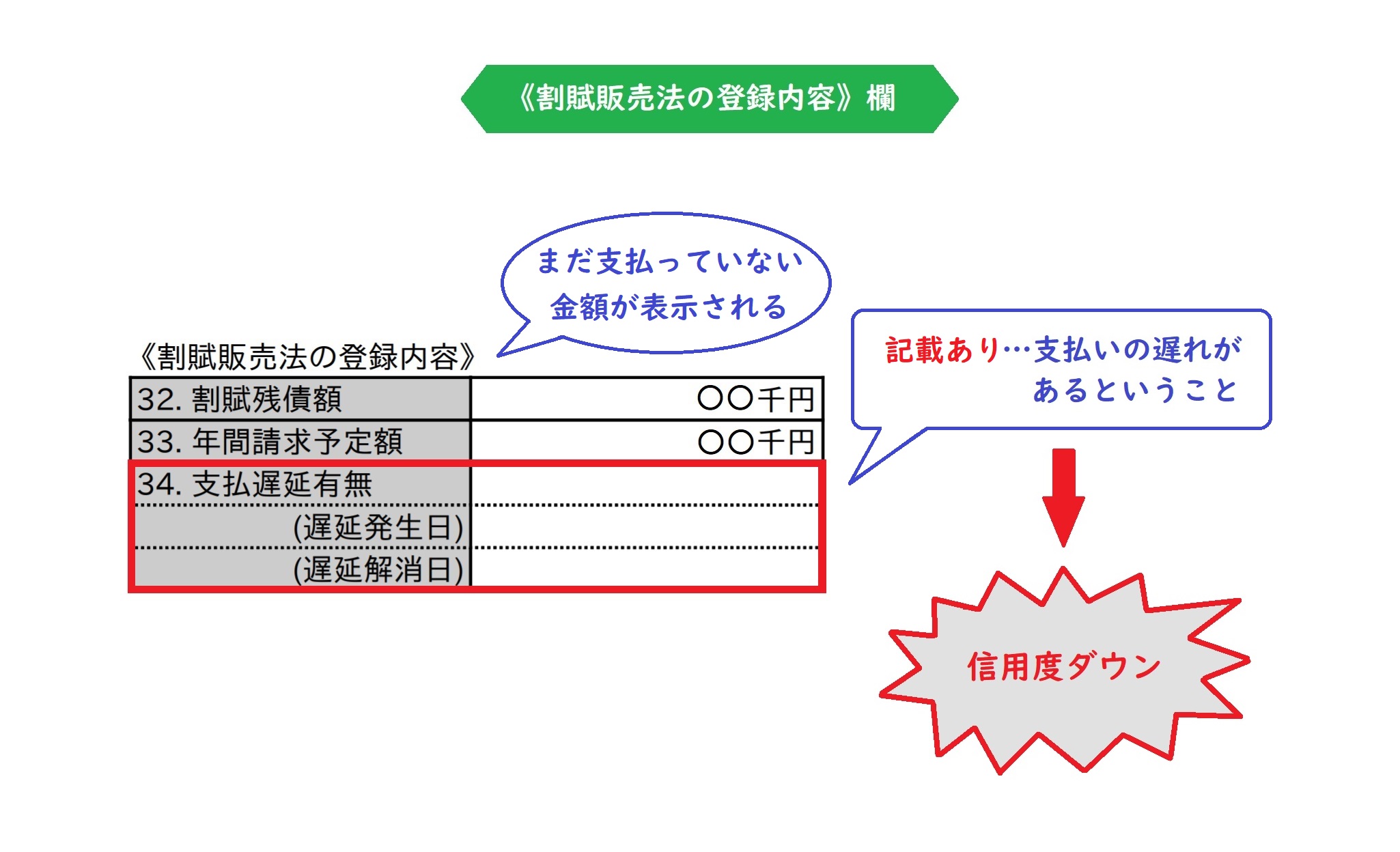

①:《割賦販売法の登録内容》欄

クレジットカードでの分割払いなどに関する情報が載っています。

まだ支払っていない残りの金額が表示されますが、見るべきは‟支払遅延有無”の欄です。

空欄なら問題ありませんが、支払の遅れがあるとその内容が表示されます。

この欄に記載があると信用度が下がってしまうので要注意です。

②:《貸金業法の登録内容》欄

消費者金融からお金を借りた記録や、キャッシング機能付きのカード*情報が載っています。

創業融資を申し込む際には、何も記載のないまっさらな状態がベスト。

もし記載があっても、残高の欄が0円であれば完済を意味するのでセーフです。

*キャッシング付きカード…現金を借りられる機能が付いたカードのこと。

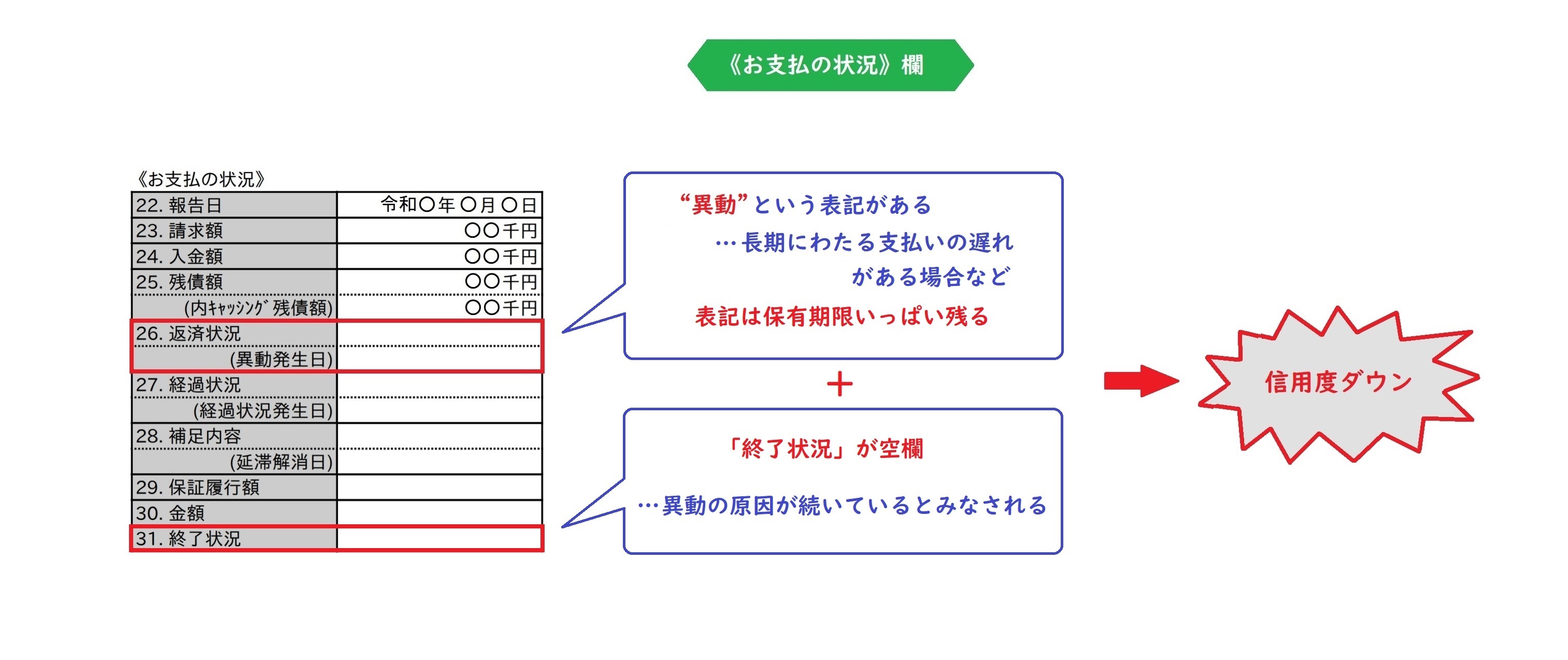

③:《お支払の状況》欄

報告書の真ん中にあるのがお支払の状況欄です。

返済状況の項目に‟異動”と表示されていたら、融資審査の通過はかなり厳しくなります。

異動が表示されるのは、下記のような場合です。

- 長期にわたる支払の遅れ(61日以上または3ヶ月以上)

- 本人に代わって保証会社が返済した

- 破産手続きの開始が決定した

異動がついているうえに終了状況の項目が空欄だと、この状態がずっと続いているとみなされてしまいます。

異動の表示は延滞などの原因が解消しても、その情報の保有期限まで消えません。

融資する側にとって、異動は大変印象が悪いので表記されないようにしましょう。

④:《入金状況》欄

書類の一番下に、あなたからクレジット会社などへの入金状況が記載されています。

記号で表記されているので、内容を確認しましょう。

| 表示 | 内容 |

| $ | 請求どおり(もしくは請求額以上)の入金があった |

| P | 請求額の一部が入金された |

| R | 本人以外から入金があった |

| A | 本人の事情で、約束の日に入金がなかった(未入金) |

| B | 本人の事情とは無関係の理由で入金がなかった |

| C | 入金されていないが、その原因が分からない |

| - | 請求もなく入金もなかった* |

| 空欄 | クレジット会社などから情報の更新がなかった* |

*例:その月にクレジットの利用がない場合など。

‟$”、‟-”、‟空欄”だった場合は特に問題ありません。

しかし‟P”や‟A”が記載されていると、支払能力がない・支払いする意思がないとみなされますので、審査に落ちやすくなります。

会社設立・創業支援なら、話しやすさNo.1のスタートアップ税理士法人にお任せください!

実績多数のスペシャリストが、会社設立に関するお問い合わせを幅広く受付中です。全国対応可能なので、ぜひお気軽にお問い合わせください。