領収書を取り扱う人必見!【印紙税】を納めるケースと節約方法まとめ

- 記事監修 大堀 優

-

税理士・大堀優(オオホリヒロシ)スタートアップ税理士法人代表。1983年、愛媛県出身。2013年に税理士登録をした後、2015年2月に独立開業しスタートアップ会計事務所を設立。 2017年1月、社会保険労務士事務所を併設する。2021年6月に会計事務所を税理士法人化、8月に横浜オフィスを開設。2023年4月に銀座オフィスを開設。

【会社設立をしたい方へ一言】みなさんの不安を払拭できるように、“話しやすさNo.1の事務所”として寄り添ったサポートを心掛けています。なんでもお気軽にご相談ください!

個人事業主やフリーランスの方にとって、ビジネスに欠かせないのが領収書。

日常的に取り扱っている書類ですが、場合によっては課税されることをご存知ですか?

本記事では印紙税について、領収書をメインに下記の順番で解説していきます。

- 印紙税とは

- 実用性が高い課税文書

- 領収書の印紙税

- 納付方法

- 印紙税を節約するコツ

印紙税が必要なケースや課税額の節約方法を知って、お得に納税しましょう!

- 目次

-

印紙税とは

印紙税とは、契約書や領収書などの文書に課税される税金のことです。

印紙税法に基づき課税され、課税文書の作成者が納税義務者となります。

文書の中でも印紙税の課税対象になるもの・ならないものがあるので、詳しくみていきましょう!

課税文書とは

印紙税が課されるのは、印紙税法で定められた課税文書に限られます。

課税文書とは、次の3点すべてに当てはまるものです。

- 印紙税法別表第1(課税物件表)に掲げられている20種類の文書により、証明されるべき事項(課税事項)が記載されていること。

- 当事者間において、課税事項を証明するために作成された文書であること。

- 印紙税法5条(非課税文書)の規定により、印紙税を課税しないこととされている非課税文書でないこと。

印紙税が課されるのは、印紙税法別表第1の課税物件表に掲げる20種類の文書のみです。

しかし課税物件表に該当する文書の中にも、印紙税が課税されない非課税文書があり、下記が該当します。

- 契約金額が記載されている契約書のうち、契約金額が1万円未満のもの

- 国・地方公共団体その他の非課税法人が作成するもの

- 日銀や独立行政法人などが作成する特定の文書および、国民健康保険法や厚生年金法など特別法により非課税とされる文書

つまり印紙税は、課税物件表に該当するもののうち、非課税文書でない文書に課税されることになります。

課税文書に該当するかの判断方法

課税文書に該当するかどうかは、その文書に記載されている内容に基づいて判断します。

しかし当事者間での約束や慣習により、文書の名称・文言は様々な意味で用いられているのが現状です。

そのため文書の内容を判断する際は、記載されている文言・符号などの実質的な意味を汲み取る必要があります。

- 文書に取引金額の記載はないが、単価や数量が記載されており、当事者間で取引金額が計算できる場合

…計算した取引金額を記載金額とする。

- 売掛金の請求書に「済」や「了」と表示してあり、それが当事者間で売掛金を領収したことの了解事項の場合

…その文書は売上代金の受領書(課税文書)となる。

納付しなかったらどうなる?

納税義務者は原則として、印紙税相当額の収入印紙を課税文書に貼り付けることで印紙税を納付します。

下記のように不備があった場合、納付義務者は過怠税というペナルティーを受けます。

- 貼るべき収入印紙が貼っていない

- 納めるべき税額が不足していた

過怠税として課せられるのは、本来の印紙税額の3倍です。

誤りに気づき自己申告した場合には、過怠税は本来の印紙税額の1.1倍になります。

過怠税は損金として算入されません。

実用性が高い課税文書

課税文書の中でも、実用性が高い文書は下記の4つです。

- 不動産の譲渡等の契約書(第1号文書)

- 請負に係る契約書(第2号文書)

- 継続的取引の基本となる契約書(第7号文書)

- 金銭または有価証券の受取書(第17号文書)

特に④は取り扱う機会が多いので、注目していきましょう!

①:不動産の譲渡等の契約書(第1号文書)

不動産の譲渡等の契約書に該当するのは、下記の4点です。

- 不動産・鉱業権・無体財産権・船舶もしくは航空機または営業の譲渡に関する契約書

- 地上権または土地の賃借権の設定または譲渡に関する契約書

- 消費貸借に関する契約書

- 運送に関する契約書

| 対象となる文書 | 具体例 |

| 不動産・鉱業権・無体財産権・船舶もしくは航空機または営業の譲渡に関する契約書 | 不動産売買契約書・不動産交換契約書など |

| 地上権または土地の賃借権の設定または譲渡に関する契約書 | 土地賃貸借契約書・土地賃料変更契約書など |

| 消費貸借に関する契約書 | 金銭借用証書・金銭消費貸借契約書など |

| 運送に関する契約書 | 運送契約書・貨物運送引受書など |

(参照:国税庁HP「印紙税額の一覧表」)

記載された契約金額に応じて、200円~60万円*の印紙税が課されます。

契約金額が1万円未満のものは非課税です。

*…不動産の譲渡契約については軽減措置あり。

②:請負に係る契約書(第2号文書)

その名の通り請負にまつわる契約書のことですが、この場合における請負の意味について確認しておきましょう。

請負とは当事者の一方(請負人)がある仕事の完成を約し、相手方(注文者)がこれに報酬を支払うことを約束することによって成立する契約

(引用:国税庁HP「請負に関する契約書」)

この様に、仕事を請負う人と注文する人の間で契約が成立した場合に取り扱う文書を指します。

対象となる主な請負は、下記の通りです。

- 目的物の引渡しを伴うもの … 例:建設工事など

- 目的物の引渡しがないもの … 例:機械の保守点検など

- 特殊な職業に就く人との契約 … 例:スポーツ選手の役務提供など

| 主な請負 | 文書の具体例 |

|

・建設工事 ・警備、機械保守、清掃 ・プロ野球選手や映画俳優などの役務提供 |

・工事請負契約書 ・工事注文請書 ・物品加工注文請書 ・広告契約書 ・プロ野球選手や映画俳優などの専属契約書 |

記載された契約金額に応じて、200円~60万円*が課されます。

契約金額が1万円未満のものは非課税です。

*…建設工事の請負契約については軽減措置あり。

③:継続的取引の基本となる契約書(第7号文書)

継続的取引の基本となる契約書とは、特定の相手方との間において継続的に生じる取引の基本となる契約書のうち、次の文書を指します。

| 対象となる文書 | 具体例 |

|

営業者間において、取引に共通する基本的な条件のうち、下記から1つ以上の事項を定める契約書。 ・目的物の種類 ・取扱数量 ・単価 ・対価の支払方法 ・債務不履行の場合の損害賠償の方法 ・再販売価格 |

売買取引基本契約書・貨物運送基本契約書・下請基本契約書など |

|

両当事者*間において、下記いずれかを定める契約書。 ・委託する業務 ・事務の範囲 ・対価の支払方法 *…営業者には限らない |

代理店契約書など |

|

下記に関する基本契約のうち、一定のもの。 ・金融 ・証券、商品取引 ・保険 |

銀行取引約定書・信用取引口座約定約諾書・保険特約書など |

ただし、その契約書に記載された契約期間が3ヶ月以内であり、なおかつ更新の定めがないものは除外されます。

税額は契約書1通につき4,000円です。

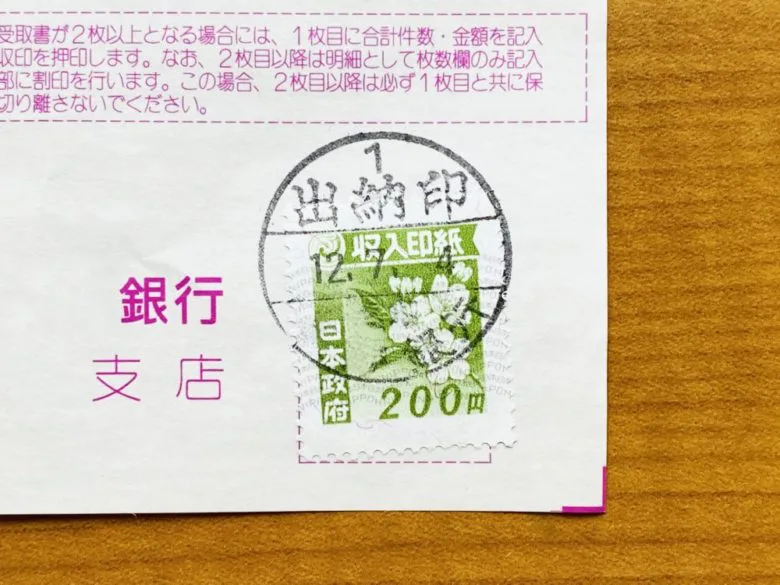

④:金銭または有価証券の受取書(第17号文書)

金銭または有価証券(小切手などを含む)の受取書や領収書が該当します。

受取書とは受領事実を証明するために作成し、支払者に交付する証拠証書のことです。

代表例は領収書で、個人事業主・フリーランスの方にとって最も馴染み深い課税文書になります。

| 対象となる文書 | 具体例 |

| 金銭または有価証券の受取書や領収書 |

・受取書 ・領収証 ・レシート ・預り書 ・「代済」「相済」「了」と記入された請求書や納品書 ・金銭または有価証券の受取事実を証明するために作成されたお買上票など |

受取金額が5万円未満のものと、営業*に関しない受取書は非課税になります。

*…営利を目的として同種の行為を反復継続して行うこと。

受取書は、受け取る金銭または有価証券が、下記いずれに該当するかにより税額が異なります。

- 売上代金に係るもの

資産を譲渡や使用させること、または役務提供による対価を指します。

印紙税として課されるのは、記載された受取金額に応じて200円~20万円です。

- 売上代金に係るもの以外

借入金、担保としての保証金、保険金や損害賠償金などを指します。

印紙税の税率は、受取書1通につき200円です。

領収書の印紙税

ここからは、個人事業主・フリーランスの方が日常的に取り扱う領収書(第17号文書)をメインに考えていきましょう。

下記の順番で解説していきます。

- 5万円以上の取引で収入印紙が必要になる

- 非課税になる領収書

- 記載金額ごとの収入印紙の金額

5万円以上の取引で収入印紙が必要になる

基本的には、5万円以上の取引で発行する領収書に印紙税が課されると覚えておけばOKです。

売上代金を現金で受け取る際、5万円以上の場合には収入印紙が必要になるので注意しましょう。

非課税になる領収書

領収書が非課税になるのは、下記2点のいずれかに該当する場合です。

- 受取金額が5万円未満

- 受け取った金銭などが受取人にとって営業に関しない

この場合の営業とは一般に、営利を目的として同種の行為を反復継続することとされています。

営業に該当するかどうかは、下記のように定められています。

| 行為の主体 | 営業になるかどうか |

| 株式会社などの営利法人 | その営利法人が直接作成する株式払込金領収書などを除いて営業になる。 |

| 公益社団法人・公益財団法人などの公益法人 | すべて営業にならない。 |

|

協同組合など会社以外の法人* *…法令の規定または定款の定めにより、利益金または剰余金の配当または分配ができることになっている法人の場合。 |

・出資者以外の者との行為は営業になる。 ・出資者との行為は営業にならない。 |

| 人格のない社団 |

・公益及び会員相互間の親睦等の非営利事業を目的として設立されている場合には、営業にならない。 ・その他の人格のない社団が作成する受取書で、収益事業に関して作成するものは営業になる。 |

| 個人 |

・「商人」としての行為は営業になる。 ・事業を離れた私的日常生活に関するものは営業にならない。 |

また、下記についても営業に当たらないとされているため、作成される受取書は営業に関しない受取書として取り扱われます。

- 店舗などの設備がない農業、林業または漁業を行っている者が自分の生産物を販売する行為

- 医師・歯科医師・弁護士・公認会計士などによる業務上の行為

(参照:国税庁HP「営業に関しない受取書」)

記載金額ごとの収入印紙の金額

売上代金ごとの印紙税額は、下表の通りです。

| 記載金額 | 印紙税として払う税額 |

| 5万円未満 |

非課税 |

| 5万円以上100万円以下 | 200円 |

| 100万円超200万円以下 | 400円 |

| 200万円超300万円以下 | 600円 |

| 300万円超500万円以下 | 1,000円 |

| 500万円超1,000万円以下 | 2,000円 |

1,000万円を超える金額についても、10億円まで段階的に設けられています。

納付方法

印紙税の納付方法は、下記の4種類です。

- 印紙の貼り付け

- 税印を押す

- 印紙税納付計器で納付印を押す

- 書式表示による納付

①:収入印紙の貼り付け

納税義務者は、印紙税相当額の収入印紙を課税文書に貼り付けることで印紙税を納付します。

課税文書と貼り付けた印紙の彩紋の両方にかかるように消印(割印)を押しましょう。

この方法が原則となる納付方法ですが、いちいち印紙を貼り付けることが困難な場合に備え、他3点の納付方法が定められています。

収入印紙を買える場所

収入印紙を購入できる場所は、主に下記の3つです。

- 郵便局

- コンビニ

- 法務局

まれに昔ながらの酒屋やたばこ屋、一部の書店や商店で取り扱っている場合もあります。

②:税印を押す

課税文書の作成者は、課税文書に印紙を貼り付ける代わりに、税印を押すことが可能です。

① あらかじめ印紙税を金銭で納付する。

② 特定の税務署に設置されている「税印押なつ機」で税印を押す。

③:印紙税納付計器で納付印を押す

課税文書の作成者は、税務署長の承認を受けて印紙税納付計器を設置し、この計器を用いて課税文書に納付印を押すことができます。

納付印とは、印紙税額が表示されたスタンプのことです。

① あらかじめ印紙税を金銭で納付し、その金額を印紙税納付計器にセットする。

② セットした金額の範囲内で、課税文書の作成者が自ら納付印を押す。

この納付印は全種類の課税文書に押すことができ、また承認を受ければ、設置者が受け取る課税文書にも押すことができます。

④:書式表示による納付

特定の課税文書*の作成者は、税務署長の承認を受けて課税文書に所定の書式を表示することにより、金銭で印紙税を納付できます。

*…毎月継続して作成されるなど、一定の条件に当てはまる課税文書を指す。

① 課税文書に一定の書式を表示する。

② 1ヶ月間の作成数量を翌月末日までにとりまとめて申告する。

③ 申告対象の印紙税額を金銭で納付する。

このほか預貯金通帳については、税務署長の承認を受けることにより、同様の申告納付が認められています。

印紙税を節約するコツ

領収書を発行するたびに印紙税がかかると、大きな負担になりますよね。

そこで、印紙税を節約するコツを4点ご紹介します。

- 税抜きの金額を明記する

- 領収書を1枚にまとめる

- 振込・クレジットカード払いを選択してもらう

- 電子データで取引を行う

①:税抜きの金額を明記する

領収書の場合、税抜きの金額を明記すれば、税抜き金額が課税対象になります。

記載金額がボーダーラインになる時は、税抜き金額を明記すると一段階低い課税で済ませることが可能です。

【売上代金の領収書への記載】

- 商品販売代金48,000円、消費税額等4,800円、合計52,800円

この様に記載した場合、消費税額等の4,800円は記載金額に含まれません。

記載金額は5万円未満となるので、印紙税が課税されずに済みます。

(参照:国税庁HP「消費税等の額が区分記載された契約書等の記載金額」)

消費税額の別途明記を習慣にして、税抜き金額が5万円以上になるかどうかをしっかり確認しましょう。

②:領収書を1枚にまとめる

領収書はできるだけ1枚にまとめて作成するのがお得です。

- 毎回領収書を発行する…200円の収入印紙が5枚必要。

- 1枚の領収書にまとめる…取引金額25万円に対して200円の収入印紙1枚でOK!

領収書をまとめる際には取引先に確認し、トラブルを防ぐようにしましょう。

③:振込・クレジットカード払いを選択してもらう

取引先に振込やクレジットカードでの支払いを選択してもらう方法も、印紙税の節約になります。

順番にみていきましょう。

- 振込の場合

- クレジットカードの場合

振込の場合

売上代金を振込で受け取った場合は、領収書を発行するかどうかがポイントになります。

銀行の振込控えが取引の証明書類になるため、領収書の発行が不要になると同時に収入印紙も不要となり、お得な方法です。

このように領収書を発行せず、振込の控えをもって領収書とする場合は、その旨を取引先に伝えるようにしましょう。

ただし、取引先が領収書の発行を希望するなどして領収書を発行する場合は、通常通り5万円以上の金額で収入印紙が必要になるので注意してください。

クレジットカードの場合

クレジットカードでのやりとりは、直接の金銭取引がない信用取引にあたるため、 領収書に収入印紙を貼る必要はありません。

領収書に「クレジットカード払いとして」と但し書きするなど、クレジットカード利用の旨を必ず明記してください。

クレジットカードとよく似ているものに、デビットカードがあります。

しかしクレジットカードと異なるのが、デビットカードが持つ即時決済という性質です。

デビットカードを用いた場合は金銭の受取書に該当し、5万円以上の場合は収入印紙を貼る必要が出てくるので注意してください。

④:電子データで取引を行う

FAX・PDFなどの電子データによる領収書の送付は、実際に文書が交付されているとはみなされません。

売上代金が5万円以上の場合であっても、収入印紙は不要になります。

大きい金額を取り扱う際には、領収書を電子化するのがお得です。

節約のポイントを押さえながら、しっかり納付しましょう!

印紙税は、個人事業主・フリーランスなら必ず知っておきたい税金です。

本記事では領収書をメインに、下記の流れで解説しました。

- 印紙税とは

- 実用性が高い課税文書

- 領収書の印紙税

- 納付方法

- 印紙税を節約するコツ

気を付けるポイントは、取引額が5万円以上になるかどうかでしたね。

うっかり納付を怠ると、ペナルティーが課されてしまいます。

工夫次第で課税額を抑えられるので、節約しながらしっかり納付しましょう!

会社設立・創業支援なら、話しやすさNo.1のスタートアップ税理士法人にお任せください!

実績多数のスペシャリストが、会社設立に関するお問い合わせを幅広く受付中です。全国対応可能なので、ぜひお気軽にお問い合わせください。